close

重點摘要

1. 風險 - 貴

2. 操作 - 中性偏空

3. 聯準會在Jackson Hole透露的「平均通膨目標」政策,該政策意涵為何?

- 基本上,表明現階段央行官員的心態是救經濟、救就業為主,而,維持低利率是目前美聯儲的主要政策工具,因此,即使在短期間通貨膨脹可能上揚,美聯儲也傾向於維持低利率,直到就業人口提高至可以接受的水準。

- 但是,美聯儲是否看到通貨膨脹在未來一段時間可能回上揚呢?但從美聯儲對於未來通膨的預期來看,並不存在大的機率。顯然,美聯儲官員更為擔心的是通縮風險,而非通膨。

*** 新冠肺炎 (COVID-19) ***

08/28 - 德國總理梅克爾 (Angela Merkel) 週五 (28 日) 表示,新冠肺炎 (COVID-19) 疫情在未來幾個月可能會加劇,直到疫苗面世之後,人們才可能真正回到正常的生活。

- 世界各地正在研發的許多疫苗,都尚未通過 3 期試驗,因此歐盟已向英國製藥商 AstraZeneca 預付了 3.36 億歐元 (4 億美元) 的首付款,確保至少獲得 3 億劑潛在的 COVID- 19 藥物。梅克爾表示,還有許多其他這類合約也在洽談。

- 梅克爾週四與各地方首長會面,以建立在防疫上的共同標準。最終確定要讓學校保持開放,而體育及音樂會等大型公眾活動,則至少在年底前仍不舉辦。

- 他們還同意,對由高風險名單上的國家返回德國的旅客,實行更嚴格的隔離規定。

*** 央行觀察 ***

08/25 - 在連續兩次債券拍賣的需求疲軟及市場對通膨的擔憂下,推升印度債券殖利率走高後,印度央行將恢復美國聯準會式的「扭曲操作」,透過賣出短債及買入長債,以壓低長期利率,激勵與殖利率反向連動的印度公債走高。

[1] 印度央行在 7 月 2 日進行扭曲操作後,此次將分別在 8 月 27 日和 9 月 3 日購買 1000 億盧比 (約 13 億美元) 的長期債券,並出售等量的短期債券。

[2] 印度央行周二宣布,將購買 2024 年、2027 年、2030 年、2032 年到期的政府公債,並在 8 月 27 日出售 182 天期的國庫券。

08/27 - 美國聯準會 (Fed) 堪薩斯分行總裁 Esther George 警告表示,如果疫情持續加劇,美國恐將面臨第二次的衰退。

- George 在接受媒體採訪時表示,如今美國經濟前景所面臨重要風險,是進入秋季之後疫情將會如何發展,如果疫情進一步的加劇,經濟將可能再度衰退。

- 不過,George 也表示,目前經濟基本因素來看有望持續好轉,Fed 暫時不會採取任何進一步的政策行動,如今 Fed 已經將短期借貸利率降至接近零,並為市場推出了多項貸款工具和流動性計劃。

- George 說道:「美國的金融狀況目前處於非常寬鬆的狀態,利率很低,也有貸款政策的工具,因此,我認為現在就要推測 Fed 是否將推出其他方案仍為時過早,不過 Fed 表示將密切關注情勢的變化,並準備好在必要時做出回應。」

08/27 - 聯準會主席鮑爾 (Jerome Powell) 週四 (27 日) 宣布,Fed 同意採取「平均通膨目標」政策,即允許通膨率暫時超過 2%。自金融危機以來,美國通膨率長期低於 Fed 的 2%目標。

- 鮑爾稱,Fed 尋求實現平均 2% 通膨率,因此判斷通膨率持續低於 2% 時期之後,適當的貨幣政策可能會在一段時間內將通膨目標鎖定在略高於 2% 的水準。

- 鮑爾還提到另一政策變化,即調整利率政策將根據就業率相對於最高水平的「缺口 (shortfalls)」來決定」,而不是根據「偏差」來決定。

- 鮑爾說,儘管此一政策轉變似乎只是小事,但 (實際上) 意義重大。這一變化反映 Fed 對強勁勞動力市場帶來好處的理解,特別是對中、低所得的社群。

- 鮑爾解釋,這項重大政策變化是反映 Fed 近來學到的教訓,即便失業率降至歷史低點,通膨率也沒有如預期上升,顯示強勁的就業市場可以在不引發通膨的情況下得到維持。

- 換言之,未來當失業率下降、通膨率不同時攀升時,Fed 就不太會傾向於升息。

- 鮑爾同時指出,在經濟下行狀況下聯準會僅通過降息來支持經濟的空間有限。

- 未來經濟走向方面,Fed 承認就業和通膨的下行風險有所增加,重申使用 Fed 的全面工具來實現物價穩定和勞動力市場強勁的目標。

- Fed 將採取更多措施來幫助美國經濟復甦,未來可能將於每五年對政策進行一次新的評估。

08/27 - 鮑爾最終並未提到希望 (允許) 通膨天花板升高到何種程度,達拉斯聯準銀行總裁卡普蘭 (Robert Kaplan) 週四受訪時透露,大約 2.25%-2.5% 區間。

08/28 - 費城聯邦準備銀行總裁 Patrick Harker 週五 (28 日) 表示,只要通膨率增速維持緩慢且可控制,他可以接受通膨率最高達到 3%,並警告,想要讓美國失業率回歸低點,可能需要花費大量時間。

[1] 比起通膨率達到的水平,他認為通膨率的上升速度更為重要,只要通膨率能以緩慢、可控速度增長,就算達到 3% 他也可以接受。Harker 解釋:「我對通膨率達到 2%以上感到滿意,不過對我來說,數字是 2.5%還是 3%都不重要,真正的重點在於通膨率上升的速度,而不僅是整體水平。」

[2] 作為聯準會觀察通膨的重要指標,美國週五 (28 日) 公布 7 月核心 PCE 年增率報 1.3%,預期 1.2%,前值 0.9%;月增率報 0.3%,預期 0.5%,前值 0.2%。

[3] 談到勞動力市場,Harker 表示,儘管目前出現一些復甦跡象,基本上,要讓失業率回復到疫情前水平,還需花費很長一段時間。Harker 說:「試想,我們花了 2 年時間,將 5%的失業率調整到 4%,接著又花了 1 年半,從 4%降至 3.5%,目前我們仍有 2700 萬人處於失業狀態,在很長一段時間內,我們將無法完全回復到疫情爆發前的就業水平。」

08/29 - 聯準會在Jackson Hole透露的「平均通膨目標」政策

[1] 簡單來說就是聯準會同意通膨率在一段時間低於 2% 時,也會讓通膨率保持在高於 2% 一段時間,而不急於立即改變貨幣政策。過去聯準會做法是一旦「預期」通膨率走升,就會改變貨幣政策,現在則是將貨幣政策再延長一段時間。當然聯準會強調這平均概念不是單純的將通膨平均,仍是會參考就業數據。

[2] 聯準會此舉很明確的就是擔心美國經濟長期處於通縮的潛在壓力。鮑爾直言美國經濟長期的成長率正在下滑,在此背景下保持大眾的生活水活就變得更具挑戰性。

[3] 美國貨幣政策思考的背景轉變

- 美國利率正不斷下降,現階段評估的長期利率已經降低 2.5%,而近幾年來的持續下滑,限制聯準會貨幣政策的空間。

- 即便在疫情前美國勞動市場出現榮景,可是通膨率依然低迷。

[4] 在上述因素下,現階段聯準會並不擔心通膨問題,反而擔心通縮風險。在這個背景下,聯準會貨幣政策架構轉變,有利於延續聯準會政策寬鬆立場。

08/30 - 陶冬:聯準會變招 安倍辭位

- 聯準會正式推出了平均通脹目標。這個被認為是變種的、尋求更長久貨幣擴張的政策工具

- S&P500 上漲

- 債市的反應就比較分歧。短債市場向更鴿派的貨幣當局歡呼,而長債市場則擔心更大的通脹機會,30 年國債遭到拋售,收益率曲線變得陡峭。

- 美國 5 年與 30 年國債的利差擴大到 1.24 的百分點,呈現出 2016 年以來最大的利率落差。

- 外匯市場跟隨短債而動,美元指數明顯下挫,英鎊對美元升值到 1.33,歐元 1.19,MSCI 新興市場貨幣指數顯示美元對新興貨幣貶到今年二月的低位。

*** 美國 ***

08/25 - 華爾街老將、億萬富豪 Leon Cooperman 週一 (24 日) 表示,聯準會製造了「真正的投機泡沫」,當前的債務已經膨脹至美國經濟無法承受的程度。

[1] 這位著名避險基金經理表示,他目前感到不自在,並不是因為新冠疫情 (COVID-19),而在於市場並不關注美國真正增加的債務數量。

[2] 他說,美國在 244 年間,累積了 21 兆美元的債務,到 2020 年底,債務規模將擴大至 27 兆美元,債務增長率遠遠超過經濟增長的速度,「我認為這將是今後的問題」。

[3] Cooperman 說:「派對結束後,誰為派對付費?」Cooperman 指出,低利率是經濟存在問題的跡象。美國自 2008 年以來,一直對經濟進行人為支持,他認為這是不利的。

[4] 他表示,自己還沒有完全理解零利率環境對股票的影響。「我關注的事實是,在日本和歐洲都已經實施了零利率,它們的股票仍比美國低五到六倍。」

08/26 - SEMI(國際半導體協會) 周一 (24 日) 跟進 SIA(美國半導體產業協會) 發出聲明,強調美國商務部 8 月 17 日發布的新禁令,除了侵蝕美國產品的客戶基礎,更促使其他企業努力取代美國技術,最終損害國家安全,因此請求美國商務部將禁令延長 120 日。

08/26 - 美國航空 (AAL-US) 週二 (25 日) 宣布,隨著聯邦就業補助即將到期,10 月將裁員 1.9 萬人。

- 美國航空執行長 Doug Parker 及總裁 Robert Isom 在宣布裁員的備忘錄中寫道:「疫情期間,我們多次發布重大訊息更新,而今天,我們將傳達目前為止最難說出口的消息,即 10 月 1 日起將進行非自願性的人員裁減。」

- 達美航空飛行業務副總裁 John Laughter 表示:「我們身處在疫情危機中已經 6 個月,營收卻僅恢復 25%,不幸的是,接下來 6 個月內,我們看不到有任何催化因素可能改變這種軌跡。」

08/29 - 路透社週五報導,據白宮高層透露,美國總統川普願意意簽署規模 1.3 兆美元紓困案,但民主黨籍眾議院議長佩洛西 (Nancy Pelosi) 仍堅持紓困計畫規模為 2.2 兆美元,並表示共和黨同意的金額,不足以滿足美國人民需求。

- 佩洛西還指出,共和黨「忽視篩檢、追蹤病毒,以及安全開放校園與經濟所需的資金」。她還說,希望共和黨能接受民主黨提議並盡快恢復談判。

- 5 月時,民主黨在眾議院通過一項規模 3.4 兆美元疫情紓困案,但未在共和黨主導的參議院通過。

(Stephen - 所以不是川普要得多。。。。)

*** 日本 ***

08/28 - 日本首相安倍晉三 28 日召開記者會,宣布將辭去首相一職,以治療潰瘍性大腸炎,震驚各界,不過,安倍晉三已是日本任職最長的首相,任職 8 年 8 個月,他表示,將續任到新首相選出為止,而後將繼續擔任議員。

*** 數據觀察 ***

08/25 - 德國聯邦統計局週二 (25 日) 發布,德國第 2 季 GDP,季減幅度達創紀錄的 9.7%,主因是私人消費、投資及出口,均由於新冠肺炎 (COVID-19) 疫情而由高峰崩潰,這一數據略好於早前公布的初值萎縮 10.1%。

08/26 - 美國經濟諮商會 (The Conference Board) 週二 (25 日) 公布最新數據,對於經濟前景的擔憂,導致 8 月消費者信心連續下滑,降至 84.8,低於疫情爆發時水平,同時寫下 6 年新低。

[1] 部分受訪者認為,短期內不太可能進行大筆採購,預計購買大型家電的人數比例降至 44.8%,為 2015 年以來最低,而計劃購買汽車的比例則降至 9.7%,為 2010 年以來次低。

[2] 此外,認為難以獲得工作機會的人數比例自上月的 20.1%,躍升至 25.2%,約三成消費者認為,從現在開始的六個月內經濟情況將會更好,略低於上月的 31.6%。

[3] 8 月報告凸顯出美國經濟復甦之路依舊顛簸,除了即將到來的美國大選外,美國民眾正在努力應對高失業率及新一輪紓困方案的不確定性。

[4] 經濟諮商會高級主管 Lynn Franco 表示:「消費者支出近月來有所反彈,但消費者對於經濟前景,以及自身財務狀況的擔憂已加劇,恐導致未來幾個月的支出降溫。」

08/26 - 台灣經濟部能源局今 (26) 日公布最新能源統計資料,受疫情衝擊第 2 季能源供給、消費皆較去年同期減少 6.1%、0.5%

[1] 從能源供給類別分析,原油、石油產品持續下滑,但包含天然氣、太陽能、風力發電等比重較往年大幅成長,能源轉型逐步發酵。

[2] 能源局表示,隨著政府推動能源轉型、再生能源目標,太陽光電、風力發電裝置容量已較去年分別增加 34.9%、20.1%,也帶動發電量年增 59.4%、65.4%,成未來再生能源供給主力之一。

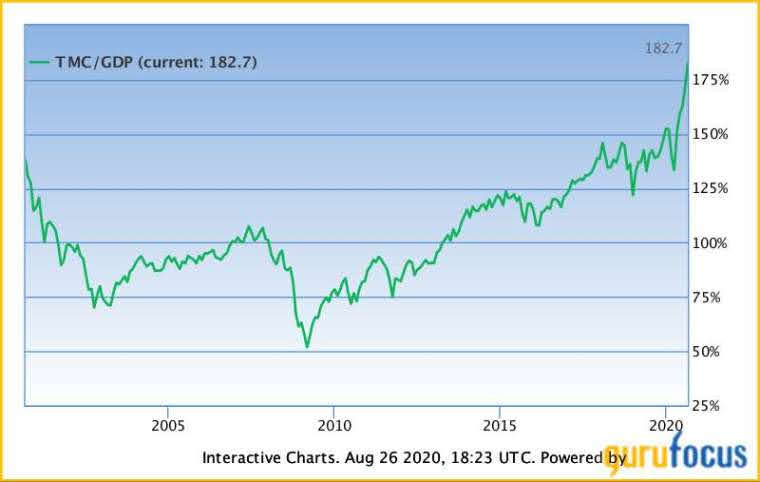

08/27 - 華爾街所稱的巴菲特指標 (Buffett Indicator),指的是以 Wilshire 5000 指數 (股市總市值) 除以美國國民生產總值 (GDP),所得到的數值,過去幾天以來,這一指標一直處在 2000 年網路泡沫之後的新高。

截至週三收盤,Wilshire 5000 指數價值約為 35.5 兆美元,而美國第 2 季 GDP 的官方最新估計值為 19.4 兆美元。根據這些數據計算,巴菲特指標為 182.7%,比 7 月 30 日的 170% 顯著提高。

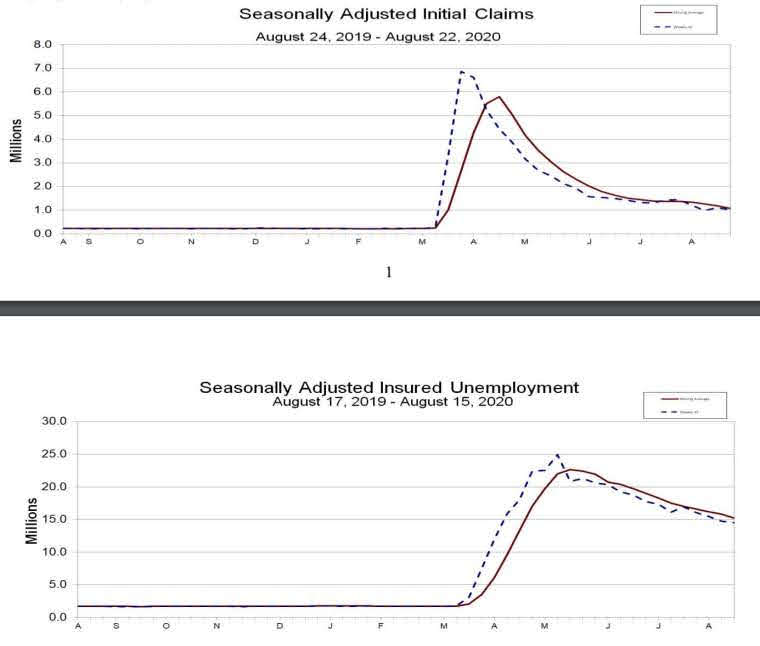

08/27 - 美國勞工部週四 (27 日) 公布最新失業數據,截至 8 月 22 日當週,美國初次申請失業金人數近 101 萬人,符合市場預期,且略低於前值。

- 上週初領失業金 4 週移動平均值為 106.8 萬人,前值自 117.6 萬人,下調至 117.5 萬人。

- 1400 萬人還在接受失業保險援助。」

- 此外,截至 8 月 22 日當週,「疫情失業津貼」(PUA) 的申請人數較前週增加約 8.3 萬人,至 60.78 萬人,該項計畫為政府為自僱人士、零工等不符合聯邦失業金申請資格的人士所提供。

08/28 - 德國市場研究機構 GfK 在週五 (28 日) 公布的一項調查顯示,德國 9 月份消費者信心指數在連續三個月成長後,於 9 月份再度惡化,使得市場對於從新冠肺炎 (COVID-19) 的衝擊中復甦感到憂心。GfK 針對大約 2000 名德國人的調查得出的數據顯示,前瞻性消費者信心指數,從 8 月份的修正後的 -0.2 下降至 9 月份的 -1.8,低於市場預期的上升至 0.5。

08/28 - 歐盟委員會在週五 (28 日) 發布的報告顯示,在受到新冠肺炎 (COVID-19) 疫情的衝擊,出現創紀錄的低迷後,8 月份歐元區經濟景氣指數 (ESI) 連續第 4 個月成長,續升至 87.7,超越市場預期。

- 8 月份歐元區經濟景氣指數從 7 月份的 82.4 飆升至 87.7,高於經濟學家平均預期的 85.0,不過,仍低於今年 2 月份的 103.4。

- 8 月服務業景氣指數連續第三個月上升,續升至 - 17.2,優於市場預期的 - 24.4,也優於 7 月份的 - 26.2。

- 工業和零售業的信心指數也有所提高,8 月份工業景氣指數連續第四個月回升至 - 12.7,高於市場預期的 - 14.3,也高於 7 月份的 -16.2。8 月份零售業信心指數為 - 10.5,高於 7 月份的 - 15.1。

- 在歐盟最大的經濟體中,法國、荷蘭和德國的經濟景氣指數均有所改善,義大利也有所上升,但在西班牙卻有所下降,西班牙 8 月的經濟景氣指數從 7 月份的 90.6 下跌至 88.1。

- 歐元區 8 月份消費者信心指數從 7 月份的 - 15.0 小幅回升至 - 14.7,但仍低於其長期均值 - 11。

根據研究機構 Sentix 先前的報告顯示,8 月歐元區投資人信心指數,由 - 18.2 上升至 - 13.4,優於預期的 - 15.2,是連續第四個月上升。不過,指數仍保持低迷,表明該區域經濟在仍處於衰退當中。Sentix 董事總經理 Patrick Hussy 表示,從數據上來看,經濟復甦的進度緩慢。

08/29 - 美國商務部週五 (28 日) 公布最新數據,由於疫情抑制消費,7 月美國個人消費支出月增 1.9%,較前值大幅放緩,但仍高於市場預期的 1.5%。市場擔憂,在紓困方案尚未出爐情況下,政府支持力度減弱恐導致 8 月支出情況進一步惡化。

全站熱搜

留言列表

留言列表